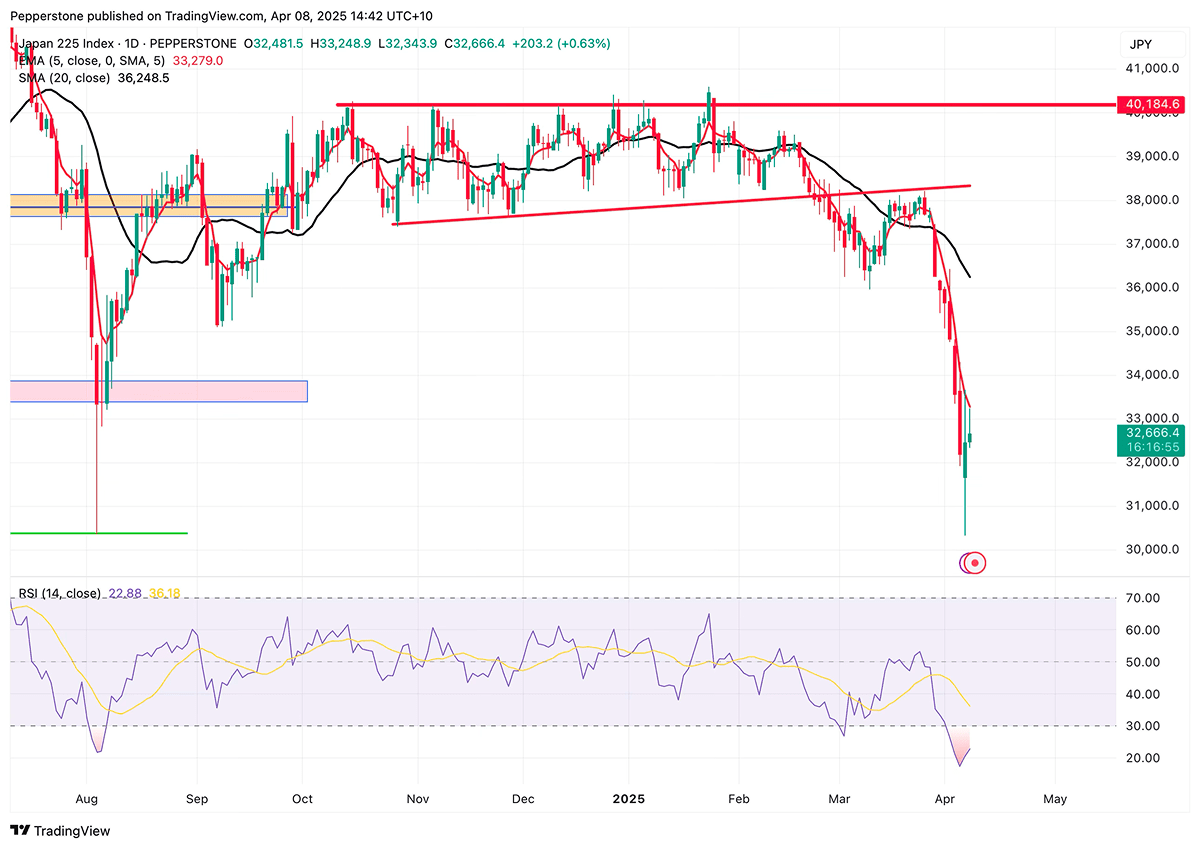

日经指数周一短暂跌破31,000点,创下自2024年8月以来的最低水平,触发了熔断机制自3月26日高点以来,指数累计回调已超过20%,正式步入技术性熊市。尽管此后出现反弹,目前交投于33,000点上方,但这更像是由技术性超卖所引发的短暂修复,而非趋势反转的信号。中期来看,基本面和政策面尚无实质性改善,市场仍被高度不确定性所笼罩。

日经指数的急剧下跌直接回应了日益增加的外部压力,尤其是美国近期的关税决定。美国与中国之间的贸易摩擦升温速度远超市场预期,美国乃至全球经济放缓的担忧日益严峻,这不仅引发了亚洲资产的系统性抛售,也加剧了市场对全球经济前景的忧虑。

与此同时,特朗普对日本商品征收24%的关税,远高于此前市场普遍预期的10%至20%之间,这无疑对以出口为主的日本经济产生了重大冲击,特别是在汽车和半导体行业,25%的汽车进口关税导致日本汽车股暴跌,进一步拖累了整体市场表现。

虽然白宫已将部分药品和半导体纳入关税豁免名单,但芯片行业依然承压,这清楚地表明投资者更关注政策走向,而非一些有限的特例。与此同时,避险需求推动日元升值,进一步压缩了出口商的利润空间。日经指数的回撤不仅仅是短期情绪的宣泄,更反映了市场对行业盈利前景的重新定价。

更加令人担忧的是,日本自身经济的弱点愈加明显。3月的PMI数据显示,制造业和服务业均出现下降,反映出经济增长放缓的趋势。日本银行最新发布的短观经济调查显示,大型制造企业的信心显著下滑,而非制造业部门则由于旅游业和成本转嫁获得了一定支撑。这种行业间的不均衡局面使得日本央行的政策路径更加复杂。

尽管三年期的通胀预期已飙升至创纪录的2.4%,并且工资水平有所提高,理论上支持日本央行加息,但特朗普的强硬关税政策可能会进一步压制日本的制造业基础,迫使日本央行推迟加息甚至延后正常化进程。

日本似乎正在积极与特朗普沟通,并寻求关税政策的缓和,然而,白宫顾问彼得·纳瓦罗的最新言论仍未能激发市场的乐观情绪。他曾表示:“越南将关税降至零对我们没有意义——我们关心的是非关税壁垒。”这表明,即便日本在关税上做出让步,它可能也难以获得实质回报,放大市场的不安情绪。

从市场角度来看,日经指数的修正不仅反映了对美日贸易冲突的担忧,还凸显了市场对日本面临滞胀风险和政策灵活性有限的认识。如果紧张局势得以缓解,日经指数可能会迎来更具可持续性的反弹。但如果贸易冲突进一步升级,且国内增长放缓的背景下,该指数可能会面临中期的重新下行压力。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:关税悬念与鸽派联储双轮驱动,关注美国 CPI

瑞士黄金关税传言引发市场流动性紧缩,COMEX溢价飙升;美联储鸽派声音叠加经济放缓,降息预期升温。本周重点关注特朗普关税立场、美国7月CPI与零售销售数据,金价或在震荡中寻找方向。

澳大利亚 2025 财年财报前瞻

从现在起到 8 月底,ASX200 成分股公司将陆续公布 2025 财年的业绩。这将为投资者提供企业健康状况的重要线索,并可能给出对未来运营环境的指引。

黄金展望:降息预期升温,关税危机重燃:避险买盘回归!

受非农疲软、关税紧张局势和美联储人事变动三大因素推动,黄金的避险需求显著回升,但技术面短期仍受制于$3,370阻力位。随着本周ISM服务业数据和美联储官员讲话陆续发布,市场波动或将加剧。

黄金展望:风险事件密集发布,市场波动大幅增加!

全球贸易缓和冲击金价,中美谈判、美联储利率路径及非农数据三重考验接踵而至。黄金多空角力升级,价格下一步何去何从?

黄金展望:多空因素交织,区间震荡难破

近期黄金震荡盘整,市场多空博弈激烈。关税不确定性、坚挺的美国经济数据、美联储谨慎态度与地缘政治风险交织影响金价。密切关注贸易谈判进展及科技巨头财报,或引发黄金短期波动。

苹果 2025 Q3财报前瞻:聚焦利润率、AI进展与供应链风险

随着利润率承压、AI进展延迟和供应链调整,苹果第三季度财报引发市场担忧。在定价能力和关税政策的权衡下,股价能否挺住?