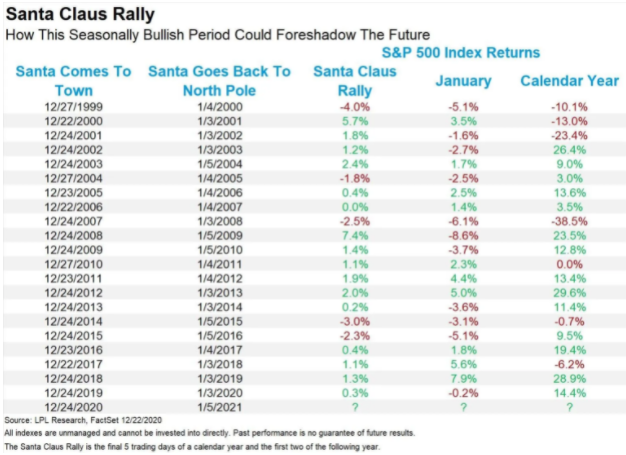

“圣诞行情”如期而至?

Terence Tan

•

23 12 月, 2021

在经历了9月以来最大的三天跌幅后,美股周二迎来强势反弹,传说中的“圣诞行情”真的要来了吗?

今年的圣诞行情是否能如期而至?投资者对于目前一些市场焦点议题的判断和情绪性走向是关键!至少目前,我们听到了更多的正面解读。疫情方面,欧美等主要经济体的领导人已经公开排除了再次封锁的可能性,而且更多的机构把已经成为主要病毒株的Omicron的高传播率和低重症/死亡率看作是一种利多因素。也许在病毒学的角度上这样的结论还略显草率,但金融市场毕竟是一个基于“预期”的游戏。在经济议程方面,拜登表示会和民主党参议员曼钦继续就约1.75万亿的“重建更美好”(Build Back Better )方案进行协商。曼钦此前表示不会在1月的参议院投票中同意该计划,因为其会增加政府债务负担并加剧通胀。但是,就像当初从3.5万亿砍半至1.75万亿那样,该计划继续“瘦身”并在1月通过参议院表决还是大概率事件。至于美联储的鹰派立场,由于已经被市场充分的消化,因此短期内不会对股市造成太大的困扰。加速缩表只是减缓了资产负债表的扩张速度,但水龙头并没有完全拧紧。相比于美联储点阵图所透露的加息路径,利率市场隐含的未来的加息幅度和速度都更为温和。

风险情绪所驱动的“逢低买入”策略再次灵验。三大股指周二分别从关键的长期均线附近企稳反弹,科技股以及金融、能源等周期板块涨幅居前。标普500中目前仅有40%左右的成分股股价高于50天均线,远低于今年峰值80%。可见股市还是有着继续向上的潜力的。

市场情绪能将股指带向何方,可能要留到明年才能检验了。但在低流动性的假期期间,我们需要时刻留意价格大幅波动的潜在风险。目前标普500的一个月实际波动率升至了18.74%,为今年3月以来最高水平。而未来一个月的隐含波动率(VIX)仍旧处于20%上方,暗示未来一个月每天的波幅在1.3%左右。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

黄金展望:多头站上$3,900,关注政府停摆动态!

黄金多头强势突破 $3,900,美国政府停摆与全球“去美元化”推动避险买盘,本周交易员需关注政府关门进展及美联储讲话指引。

黄金展望:价格突破$3,800,最小阻力依然向上!

黄金突破$3,800刷新历史新高,美联储降息预期、美国政府停摆风险及地缘紧张局势推动避险买盘,ETF资金流入助力多头持续上行。

黄金展望:价格再创历史新高,联储降息仍是主线!

黄金短暂回调后重启上行,在 $3,700 上方创下历史新高。多头受美联储降息预期、央行购金及实物需求支撑,逢低买入仍为主流策略。本周关注美联储讲话与核心PCE数据或对金价构成短期波动。

黄金展望:上行动能暂停,美联储会议是关键!

在美联储降息预期和地缘冲突影响下,黄金进入高位盘整阶段。本周美国零售数据和 FOMC 会议将成为市场关注的关键因素,或对金价能否重启趋势起到重要作用。

日经再创新高:政治预期、资金觉醒与科技潜力

日经 225 指数突破 44,000 点,创下历史新高。政治更迭、全球宽松预期与经济回暖为上涨添柴加火,但估值高企与政策不确定性也让前路并非坦途。

黄金展望:价格突破$3,600!美国通胀成短期焦点

黄金持续走高,价格突破$3,600大关。就业疲软、央行购金与地缘风险支撑多头,本周公布的美国CPI和PPI数据成关键观察点。