•

上周五至本周一,市场发生了两件大事,分别是非农报告公布和欧佩克+产油国会议。在上周的文章当中,笔者提示了谨防产油国会议造成油价跳空的可能性,果不其然原油周一开盘大涨,突破74美金。

那么这两个事件会以什么逻辑来影响市场走势呢?一一为您分析

周末的产油国会议发生了什么

最大的消息是减产协议将维持到2024年。这包括去年达成的减产200万桶/天和4月份的自愿减产166万桶/天,也就是说维持减产量366万桶/天。另外还宣布从2024年1月起,比2023年的减产幅度再增加140万桶/天。届时占全球40%原油供给的产油国联盟的日产量是4046万桶。这还不够,作为产油国的老大哥,沙特带头自愿减产,从7月起额外减产100万桶/天。由于沙特产油设施闲置产能多,所以在保价还是保量的抉择当中,选择了后者。

减产会在短期内支撑原油价格走势,但是在中长期而言情况则不一定见效。毕竟原油不会无缘无故下跌,原油还得看需求方因素。原油在工业中占据重要的能源地位,没有任何一个国家会主动抵制石油消费,来逼迫欧佩克增产。原油下跌因素当中,需求的萎靡是重要因素。

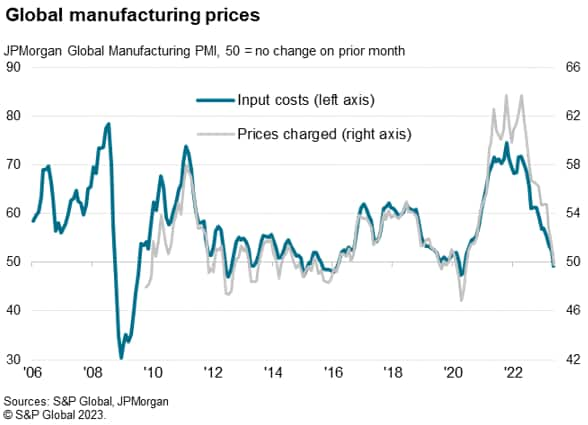

从摩根大通的全球制造业PMI价格指数来看,随者供给改善和需求的下降,市场变为了买方市场,压低全球供应链价格。5 月份全球工厂的商品平均价格出现三年来首次下降,直观体现在指数低于50.工业需求出现了萎靡也会传导到原油价格中,因为这是供需双方共同作用的结果。在需求难以抬头的情况下,原油未来大概率依旧处于宽幅震荡区间,突破4月份高点84美金的概率不大。四小时图上看,本周初的跳空缺口幅度小于上一轮4月初会议的幅度。暗示市场对于产油国再次减产带来效果的期望明显下降。目前72美金附近的跳空缺口还没有发生回补迹象,短期内可以以此作为支撑位置进行震荡分析。

有点惊喜的非农就业数据

上周的文章中,笔者分析到“如果届时非农数据爆冷大幅低于预期,很可能扭转美元指数此轮上涨态势。” 最终这一情景没有出现,5月非农就业人数增加33.9万人。这一读数大大超过了市场预期的19万。4月份的25.3万人也被向上修正为29.4万人。另一方面,劳动力参与率保持在62.6%不变,以平均每小时收入变化衡量的年度工资通胀率从4.4%下降到4.3%。新增就业上涨叠加薪资增速下降,似乎美国经济正在经历软着陆。

更为重要的是,交易员预计美联储本月或下个月有超过八成概率至少会进行一次25个基点的加息。从无到有的加息预期恰恰是刺激美元指数上涨的原因,而显示经济仍然可控的非农数据则给上涨态势火上浇油。非农数据公布后,美元指数短线快速拉升并且涨势持续至本周一欧盘时间段。从斐波那契回调位上,38.2%被有效测试,后期突破前期高位的概率较大。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

中国延续“双速增长”:看中美、看内需

尽管中美谈判取得进展,且中国当局半月前刚推出一揽子宽松政策,但决策层仍选择本月内第二度出手稳增长。4月经常性数据折射出怎样的经济增长结构?密集宽松过后,市场又该关注哪些潜在风向?

中美关税大降,博弈远未结束

在经历了数周的博弈与混乱后,中美双方终于暂时握手言和。5月12日,中美联合发布公告,宣布撤销此前“解放日”后宣布的所有新增关税与非关税措施,统一适用10%的税率,并暂缓实施剩余24%的关税政策(包括美国对华的 20% 芬太尼关税),为期90天,其余加征计划则全面取消。

台币暴涨:关税示好与美元重估

5月新台币意外大涨,两天飙升近8%,创1988年以来新高,带动亚洲货币联动升值。背后隐藏哪些政策信号?又将如何影响全球贸易与资产配置?

美国经济全景图:关键指标与洞察渠道

作为全球经济的风向标,美国经济的动态与展望时刻牵动着市场的神经。从华尔街的交易大厅到普通美国家庭的餐桌,从跨国企业的战略布局到新兴创业公司的生存空间,经济状况的微妙变化都可能引发连锁反应。

纳指暴涨12.5%:不要过于乐观

在经历了大幅抛售后,纳指迎来了十多年来最大单日涨幅。虽然美国关税政策的消息推动了反弹,但全球经济担忧和贸易紧张局势依然存在。本文将深入分析市场近期走势背后的因素,以及未来可能的走势。

日经指数反弹:短期修复而非趋势反转

自3月末大幅下挫后,日经指数周一出现反弹。尽管短期回升略微缓解市场情绪,但美国加税、全球经济放缓及日本经济脆弱性,仍令投资者忧虑。面对这些不确定因素,市场未来何去何从?