过去一周,黄金由跌转涨,在$3370 附近遭遇阻力。美国7月非农就业数据远不及预期,提高美联储 9 月降息的概率,而且特朗普关于关税的新一波声明和美联储潜在的人事变动,让避险需求水涨船高。两大因素共同为黄金上行提供动能。

本周,美国 ISM 服务业 PMI和美联储官员讲话值得关注,可能会对金价造成短期波动。

黄金反弹受阻,$3,370成关键拐点

从XAUUSD日线图来看,尽管上周中段金价一度跌破$3,300关口,技术面形势转弱,但周五的强劲反弹为多头重新注入信心。金价当日大涨2.2%,不仅完全收复了上周的跌幅,还一举重返50日均线上方。然而,$3,370水平未能被有效突破,作为短期阻力。

本周一早盘,随着空头力量回归,金价再度回落至50日均线附近。如果本轮调整跌破该均线,$3,300将是首个重要支撑位,随后需关注5月末与6月末形成的局部低点 $3,250能否有效托底。反之,若金价能够企稳回升并突破$3,370,甚至进一步站上$3,400,黄金有望重启更具趋势性的上行行情。

两大风险 + 一项更新:黄金避险属性回归

7月末,黄金承压的两大主要因素是贸易谈判气氛有所缓和导致避险需求减弱,以及美联储维持观望态度,使得持有黄金的机会成本上升。然而,上周后半段这些局面出现了明显转变。

关税方面,鉴于特朗普此前与欧洲、日本和墨西哥等谈判态度缓和,市场原本期待8月1日TACO 策略再次出现,但事与愿违。相反,白宫坚持对未达成协议的国家征收高额关税,包括瑞士39%、加拿大35%、印度25%,和巴西50%,让贸易不确定性再次升温。

对于已与美国达成协议的主要经济体而言,其承诺的巨额投资缺乏清晰透明的实施细则。与此同时,随着8月12日关税暂停期临近,美中之间的临时贸易协议依然不明朗,市场情绪明显承压。

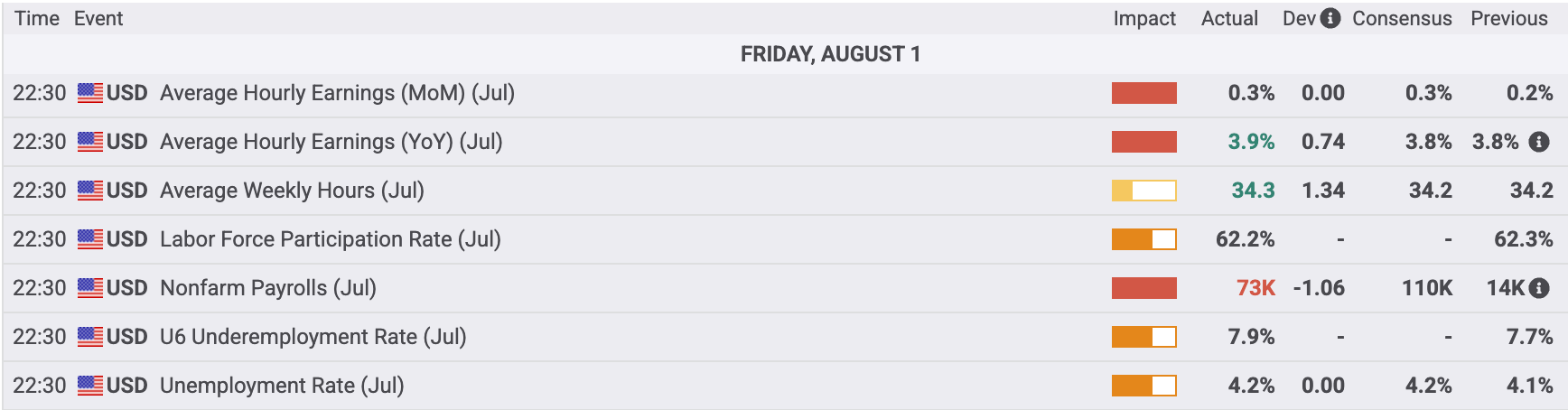

同样令人担忧的还有美国非农数据爆冷。7月美国非农就业仅增加了7.3 万,远低于市场预期,也低于“就业维持水平”。更糟的是,前两个月的数据被大幅下修了共计25.8万,创下除疫情时期外的最大修正幅度。同时,失业率如预期小幅升至4.2%。交易员对美国经济下行风险的定价,以及对美联储降息过迟的质疑迅速增加。

此外,特朗普以就业数据“被操控”为由,宣布将解雇劳工统计局(BLS)局长,这一举措削弱了交易员对美国官方机构的信任。关税不确定性和这一信任危机共同推高了黄金的避险需求。

尽管第四季度通胀预期增加,鉴于劳动力市场状况显著恶化,目前市场普遍预计,9月FOMC会议降息25个基点的概率接近90%。伴随着美债收益率曲线的大幅跳水和美元大幅走软,作为无息资产的黄金因此受益明显。当然,美股回调也释放出部分流动性,促使资金重新流向黄金。

除了关税和美国经济前景这两大焦点外,美联储理事库格勒本周宣布辞职。特朗普借此机会提名新理事,或将打破当前理事会的鹰鸽平衡,甚至推动“影子主席”提前掌权。美联储独立性面临挑战,这不仅增强了黄金的避险吸引力,也可能刺激央行增加黄金采购,利好多头表现。

多重变量交织,黄金酝酿趋势

总体来看,最近黄金多头力量增强,但尚未打破震荡格局。关税的不确定性、劳动力市场的疲软、美联储降息预期的升温和潜在的人事变动,共同为国际黄金的上涨提供了强劲动能。我认为,周一早盘黄金的回调更多体现为技术面驱动的空头入场,而非基本面改善。在上述宏观背景未发生根本改变的前提下,如果金价能够稳守在$3,370上方收盘,将有望继续打开上行空间。

展望本周,市场需密切关注白宫对关税问题的进一步表态,以及相关经济体可能采取的反制措施。潜在的负面消息可能加剧避险情绪,从而推高黄金买盘。

相比于上周,本周一级经济数据相对稀缺,但美国7月ISM服务业PMI仍具看点。市场预期该指数将从前值50.8回升至51.5。然而,在当前对经济放缓信号高度敏感的市场环境下,若数据意外走软甚至跌回收缩区间,或将进一步增强黄金的吸引力。

此外,本周多位美联储官员将陆续发言。在非农大幅走弱和通胀趋缓的背景下,市场几乎已消化9月降息的预期,但对于降息幅度(25还是50个基点)以及是否进入连续降息周期,仍需从官员言论中寻找更多线索。虽然在9月初非农数据公布前,鲍威尔可能倾向维持策略灵活性,但若整体言论偏鸽,将有望为黄金提供更多上行动力。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

苹果 2025 Q3财报前瞻:聚焦利润率、AI进展与供应链风险

随着利润率承压、AI进展延迟和供应链调整,苹果第三季度财报引发市场担忧。在定价能力和关税政策的权衡下,股价能否挺住?

黄金展望:三重风险交织,下方空间有限

黄金重返3300美元关口,市场聚焦降息预期、财政扩张与贸易政策,短期波动加剧,中长期支撑因素逐步浮现。

黄金展望:空头占优,但多头仍不可小觑

随着避险需求减弱,黄金价格跌破3300美元关口——美联储降息预期、对美联储独立性的质疑以及美元走弱,能否成为金价反弹的催化剂?

AI叙事重燃 & 人民币出海加速:恒指反攻的两条主线

恒指强势反弹,中国AI崛起与人民币跨境创新为港股注入持久动力。港深“双地上市”等政策助推资本流动,港股估值修复空间大。

增产下的逆势走高:原油供需暗战打响

OPEC+ 增产难抑油价反弹,地缘风险与季节需求助推原油走强。市场情绪主导短线波动,而中长期供应压力不容忽视。

中国延续“双速增长”:看中美、看内需

尽管中美谈判取得进展,且中国当局半月前刚推出一揽子宽松政策,但决策层仍选择本月内第二度出手稳增长。4月经常性数据折射出怎样的经济增长结构?密集宽松过后,市场又该关注哪些潜在风向?