上周四凌晨,美联储加息25个基点至4.75%-5%之间。实际上,在前期文章我们已经指出,美联储加息50个基点的可能性你随着硅谷银行等危机的爆发已经荡然无存,加息25个基点可以看作是中庸之道。提及未来加息的路径,美联储直白的表示并不确定,在很大程度上取决于未来的相关数据。由此可见,美联储从引导加息预期蜕变为“看情况”采取行动,也是承认了加息与否的灵活空间很大。

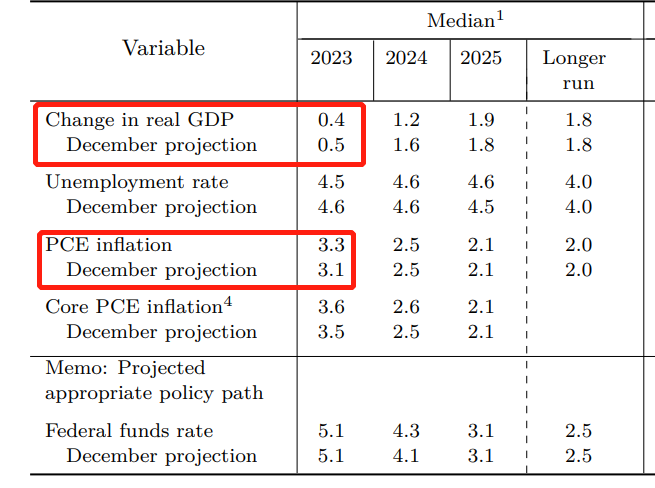

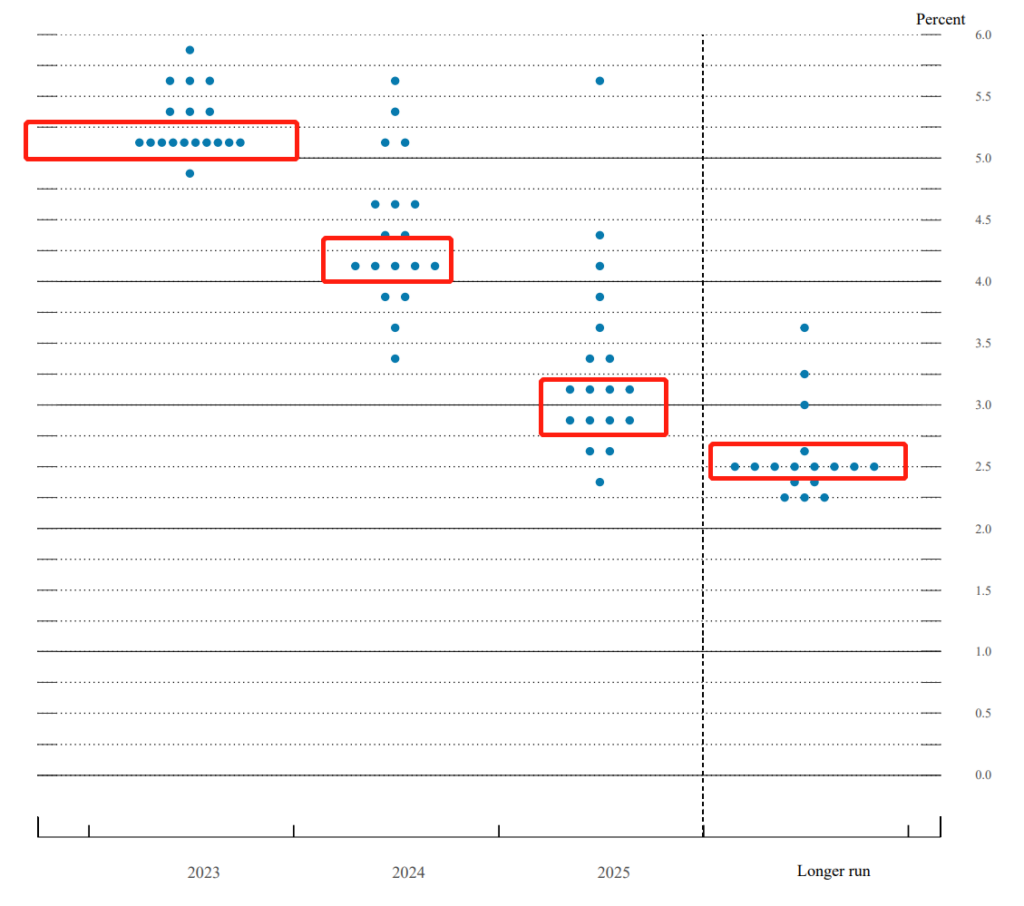

作为季度会议,点阵图和经济预测数据的调整也是看点。从会后发布的材料来看,2023年美国GDP增速下调至0.4%,核心PCE通胀数据上调至3.6%。在新闻发布会上,鲍威尔也坦白承认较高的利率和较慢的经济增长正在对美国企业产生拖累效果。对于未来的加息空间上,2023年最新的点阵图预期在5.0%-5.25%之间。也就是这次加息结束之后,预期还有一次加息25个基点。值得注意的是2024-2025年的利率中枢预测,相较于2023年明显降低,说明明年降息概率大于加息概率。

从走势图上看,自2月至硅谷银行危机之前,美元指数由于加息50个基点的概率上升而走强。硅谷银行危机之后,随着加息减弱为25个基点预期占据上风而下降。从目前美联储预期来看,若没有爆发大规模流动性危机情况下,美元指数风险偏向下行。2月至3月的反弹中,美元指数没有触及下跌行情的38.2%斐波那契回撤位置,说明反弹力度弱,技术层面上延续下行概率较大。

在美国股指当中,理应受伤最深的科技股指数NAS100在最近却反弹的厉害,这或许是受到了加息预期大幅降低以及利空出尽变利好的影响。四小时图中,若忽略引线的存在,可以发现一个W底形态,2月至今的走势图形成调整旗型结构并向上突破。因此,可以留意12814关口能否被强烈突破

硅谷银行危机是否在美国蔓延对于美元指数和美股走势都相当关键。市场也格外关注美联储的看法。

在3月份议会议后的发布会上,鲍威尔强调,硅谷银行破产是一个例外,美国银行体系不存在广泛的弱点。在利率走高的时候,包括银行在内的各类公司面临利率风险并不奇怪,硅谷银行挤兑的速度与我们过去所见的非常不同,硅谷银行出现挤兑的速度表明可能需要进行监管和监督方面的改变。

本周二晚间十点,美联储另一位理事巴尔(Michael Barr)讲出席美国参议院银行委员会就硅谷银行事件举行听证会。这位巴尔是2022年现任总统拜登提名的,负责美联储监管业务的副主席。巴尔曾在奥巴马政府期间担任美国财政部负责金融机构的助理部长,他于2010年帮助设计了《多德-弗兰克法案》。因此巴尔应该可以代表美联储内部的广泛意见,并且还略含有民主党对于此类事件的监管色彩。除了美国国会会举办听证会,英国国会也会在周二16:45分举行听证会,英国央行行长贝利、副行长伍兹和拉姆斯登会参加。

本周五会公布美国2月份核心PCE通胀, 通货膨胀暂时被银行信贷数据、存款和货币市场流量所取代,除非这个核心 PCE 表现出色/不理想,否则对市场的影响可能有限。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:关税悬念与鸽派联储双轮驱动,关注美国 CPI

瑞士黄金关税传言引发市场流动性紧缩,COMEX溢价飙升;美联储鸽派声音叠加经济放缓,降息预期升温。本周重点关注特朗普关税立场、美国7月CPI与零售销售数据,金价或在震荡中寻找方向。

澳大利亚 2025 财年财报前瞻

从现在起到 8 月底,ASX200 成分股公司将陆续公布 2025 财年的业绩。这将为投资者提供企业健康状况的重要线索,并可能给出对未来运营环境的指引。

黄金展望:降息预期升温,关税危机重燃:避险买盘回归!

受非农疲软、关税紧张局势和美联储人事变动三大因素推动,黄金的避险需求显著回升,但技术面短期仍受制于$3,370阻力位。随着本周ISM服务业数据和美联储官员讲话陆续发布,市场波动或将加剧。

黄金展望:风险事件密集发布,市场波动大幅增加!

全球贸易缓和冲击金价,中美谈判、美联储利率路径及非农数据三重考验接踵而至。黄金多空角力升级,价格下一步何去何从?

黄金展望:多空因素交织,区间震荡难破

近期黄金震荡盘整,市场多空博弈激烈。关税不确定性、坚挺的美国经济数据、美联储谨慎态度与地缘政治风险交织影响金价。密切关注贸易谈判进展及科技巨头财报,或引发黄金短期波动。

苹果 2025 Q3财报前瞻:聚焦利润率、AI进展与供应链风险

随着利润率承压、AI进展延迟和供应链调整,苹果第三季度财报引发市场担忧。在定价能力和关税政策的权衡下,股价能否挺住?