摘要:随着早些时候低于预期的美国通胀数据尘埃落定,市场消化了联邦公开市场委员会进一步收紧政策的可能性,交易员们继续思考现在的趋势是否已经更加果断地转向有利于美元空头的方向,以及美元可能会在年底前进一步下跌。

也许衡量长期市场趋势的最简单(尽管有点粗糙)的方法是衡量美元兑 G10 货币相对于关键移动平均线的交易位置。例如,欧元/美元目前自夏末以来首次交投于 100 日和 200 日移动均线上方。

然而,事情并没有那么简单。在G10外汇的其他方面,美元相对于一篮子货币经历了一年来最糟糕的一天。美元指数 (DXY) 跌破 100 日移动均线上方,同时也运行到了重要心理关口 104 下方。

在这技术面走势的背后,利率仍然是美元的关键驱动因素。市场显然相信 FOMC 的加息周期现已结束,OIS 定价没有进一步收紧的机会,导致国债(尤其是长期国债)很可能不太可能重新测试该周期的10月中旬的高位。随着通货紧缩持续到 2024 年,以及美国经济在这大部分时间里表现出的强劲经济势头,收益率似乎可能会继续走低,显得褪色。

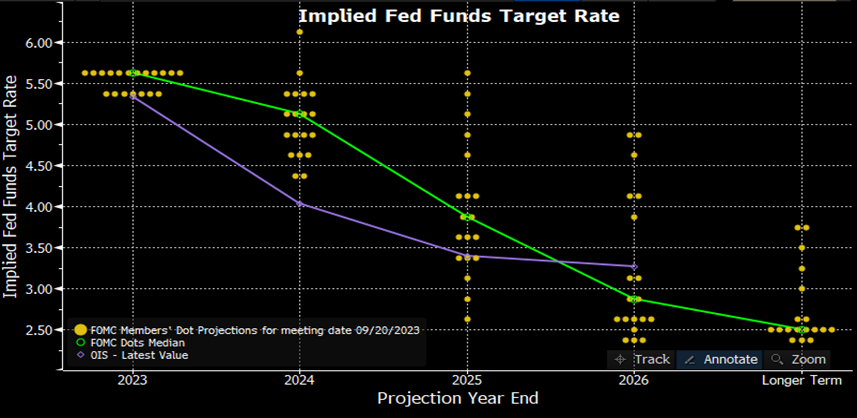

然而,重要的是要认识到,虽然定价不会进一步收紧,但货币市场确实预计从明年年中开始美联储将大幅宽松,到明年12月将降息约 100 个基点。

联邦公开市场委员会 (FOMC) 可能对这种速度感到有点不舒服,因为维持紧张的金融状况对于在合理的时间内将通胀率恢复到 2% 的目标至关重要。

在市场展望12月联邦公开市场委员会 (FOMC) 会议之际,这确实给政策制定者带来了相当棘手的沟通问题。该声明可能会进行调整,以反映不可避免的情况,即进一步加息已不再可能,尽管委员会需要在这样做的同时,还会再次试图向人们灌输“更高的价格,更长的时间”的信息。因此,“点阵图”不太可能将 2024 年的降息幅度超过目前预计的 50 个基点。

预览

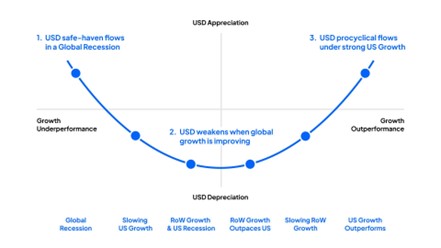

因此,随着政策差异看起来不再对美元有利,且经济增长继续放缓,我们似乎正在走向一种市场处于“美元微笑”中间的环境,在这个阶段,美元往往会陷入困境。随着政策和增长分歧缩小,有利于世界其他地区,并且避险需求消散,其与发达市场同行的差距也在缩小。

这样的环境对于股票等风险较高的资产来说应该是有利的。标准普尔500指数表现积极,巩固了近期突破 4,500 点的涨幅,并且以明显跳空的方式突破了下降趋势线。情况似乎为年底的反弹做好了准备。

接下来十二月份的美联储利率决议之前,各种预期的较量究竟哪方胜出,敬请期待。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

中国AI股狂飙:CN50/HK50 会是下一个纳指吗?

受国产芯片替代和政策加持等因素推动,CN50/HK50连续数周走强。阿里、腾讯、寒武纪等核心标的表现亮眼。后续技术落地、资金流向与估值压力,值得交易员重点关注。

黄金展望:新高近在咫尺,关注非农报告!

黄金多头动能强劲,逼近历史新高。美联储降息预期、避险需求与中国买盘共振支撑,非农数据将成短期走势关键。

黄金展望:关税悬念与鸽派联储双轮驱动,关注美国 CPI

瑞士黄金关税传言引发市场流动性紧缩,COMEX溢价飙升;美联储鸽派声音叠加经济放缓,降息预期升温。本周重点关注特朗普关税立场、美国7月CPI与零售销售数据,金价或在震荡中寻找方向。

澳大利亚 2025 财年财报前瞻

从现在起到 8 月底,ASX200 成分股公司将陆续公布 2025 财年的业绩。这将为投资者提供企业健康状况的重要线索,并可能给出对未来运营环境的指引。

黄金展望:降息预期升温,关税危机重燃:避险买盘回归!

受非农疲软、关税紧张局势和美联储人事变动三大因素推动,黄金的避险需求显著回升,但技术面短期仍受制于$3,370阻力位。随着本周ISM服务业数据和美联储官员讲话陆续发布,市场波动或将加剧。

黄金展望:风险事件密集发布,市场波动大幅增加!

全球贸易缓和冲击金价,中美谈判、美联储利率路径及非农数据三重考验接踵而至。黄金多空角力升级,价格下一步何去何从?