•

上周五至本周一,市场发生了两件大事,分别是非农报告公布和欧佩克+产油国会议。在上周的文章当中,笔者提示了谨防产油国会议造成油价跳空的可能性,果不其然原油周一开盘大涨,突破74美金。

那么这两个事件会以什么逻辑来影响市场走势呢?一一为您分析

周末的产油国会议发生了什么

最大的消息是减产协议将维持到2024年。这包括去年达成的减产200万桶/天和4月份的自愿减产166万桶/天,也就是说维持减产量366万桶/天。另外还宣布从2024年1月起,比2023年的减产幅度再增加140万桶/天。届时占全球40%原油供给的产油国联盟的日产量是4046万桶。这还不够,作为产油国的老大哥,沙特带头自愿减产,从7月起额外减产100万桶/天。由于沙特产油设施闲置产能多,所以在保价还是保量的抉择当中,选择了后者。

减产会在短期内支撑原油价格走势,但是在中长期而言情况则不一定见效。毕竟原油不会无缘无故下跌,原油还得看需求方因素。原油在工业中占据重要的能源地位,没有任何一个国家会主动抵制石油消费,来逼迫欧佩克增产。原油下跌因素当中,需求的萎靡是重要因素。

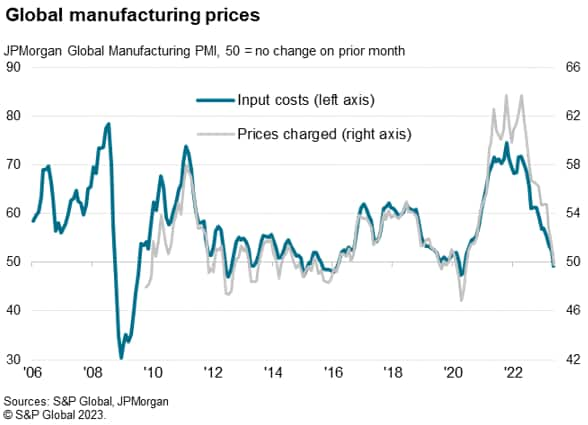

从摩根大通的全球制造业PMI价格指数来看,随者供给改善和需求的下降,市场变为了买方市场,压低全球供应链价格。5 月份全球工厂的商品平均价格出现三年来首次下降,直观体现在指数低于50.工业需求出现了萎靡也会传导到原油价格中,因为这是供需双方共同作用的结果。在需求难以抬头的情况下,原油未来大概率依旧处于宽幅震荡区间,突破4月份高点84美金的概率不大。四小时图上看,本周初的跳空缺口幅度小于上一轮4月初会议的幅度。暗示市场对于产油国再次减产带来效果的期望明显下降。目前72美金附近的跳空缺口还没有发生回补迹象,短期内可以以此作为支撑位置进行震荡分析。

有点惊喜的非农就业数据

上周的文章中,笔者分析到“如果届时非农数据爆冷大幅低于预期,很可能扭转美元指数此轮上涨态势。” 最终这一情景没有出现,5月非农就业人数增加33.9万人。这一读数大大超过了市场预期的19万。4月份的25.3万人也被向上修正为29.4万人。另一方面,劳动力参与率保持在62.6%不变,以平均每小时收入变化衡量的年度工资通胀率从4.4%下降到4.3%。新增就业上涨叠加薪资增速下降,似乎美国经济正在经历软着陆。

更为重要的是,交易员预计美联储本月或下个月有超过八成概率至少会进行一次25个基点的加息。从无到有的加息预期恰恰是刺激美元指数上涨的原因,而显示经济仍然可控的非农数据则给上涨态势火上浇油。非农数据公布后,美元指数短线快速拉升并且涨势持续至本周一欧盘时间段。从斐波那契回调位上,38.2%被有效测试,后期突破前期高位的概率较大。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

相关文章

黄金展望:多头站上$3,900,关注政府停摆动态!

黄金多头强势突破 $3,900,美国政府停摆与全球“去美元化”推动避险买盘,本周交易员需关注政府关门进展及美联储讲话指引。

黄金展望:价格突破$3,800,最小阻力依然向上!

黄金突破$3,800刷新历史新高,美联储降息预期、美国政府停摆风险及地缘紧张局势推动避险买盘,ETF资金流入助力多头持续上行。

黄金展望:价格再创历史新高,联储降息仍是主线!

黄金短暂回调后重启上行,在 $3,700 上方创下历史新高。多头受美联储降息预期、央行购金及实物需求支撑,逢低买入仍为主流策略。本周关注美联储讲话与核心PCE数据或对金价构成短期波动。

黄金展望:上行动能暂停,美联储会议是关键!

在美联储降息预期和地缘冲突影响下,黄金进入高位盘整阶段。本周美国零售数据和 FOMC 会议将成为市场关注的关键因素,或对金价能否重启趋势起到重要作用。

日经再创新高:政治预期、资金觉醒与科技潜力

日经 225 指数突破 44,000 点,创下历史新高。政治更迭、全球宽松预期与经济回暖为上涨添柴加火,但估值高企与政策不确定性也让前路并非坦途。

黄金展望:价格突破$3,600!美国通胀成短期焦点

黄金持续走高,价格突破$3,600大关。就业疲软、央行购金与地缘风险支撑多头,本周公布的美国CPI和PPI数据成关键观察点。