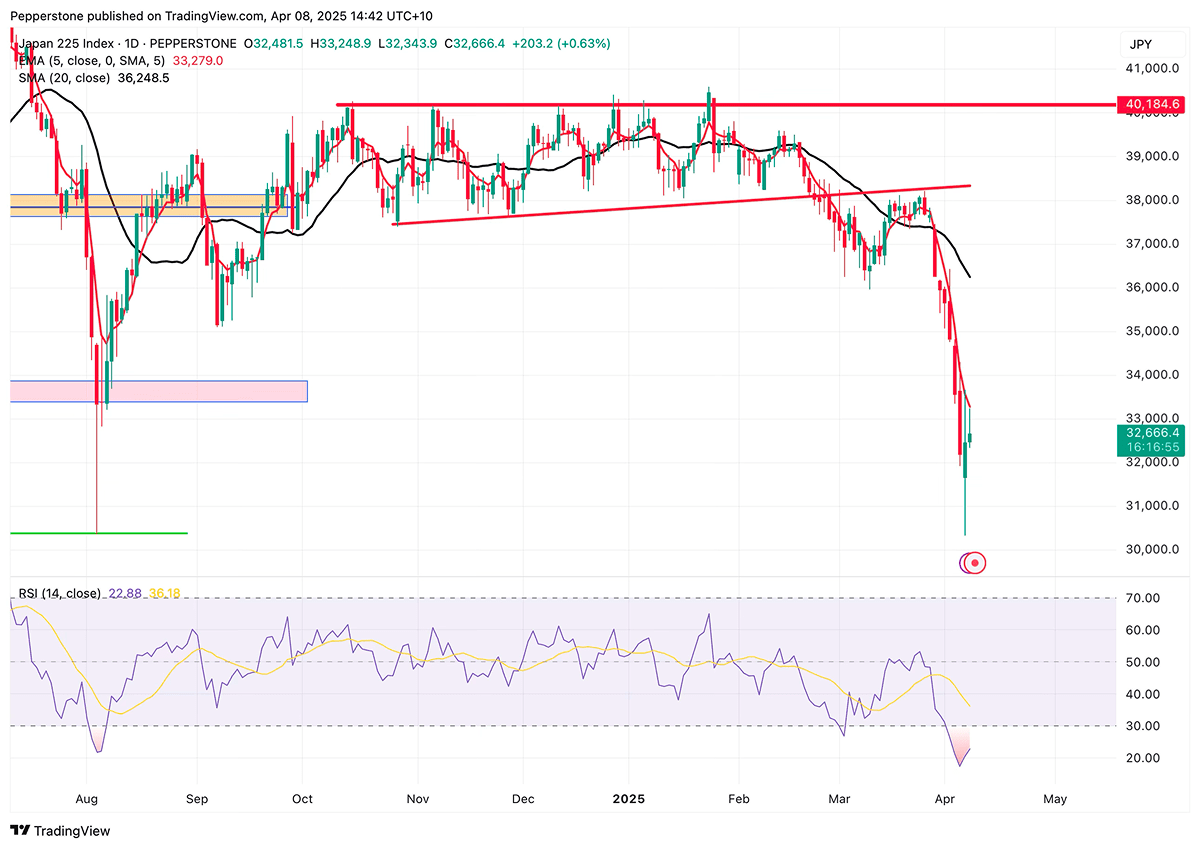

日经指数周一短暂跌破31,000点,创下自2024年8月以来的最低水平,触发了熔断机制自3月26日高点以来,指数累计回调已超过20%,正式步入技术性熊市。尽管此后出现反弹,目前交投于33,000点上方,但这更像是由技术性超卖所引发的短暂修复,而非趋势反转的信号。中期来看,基本面和政策面尚无实质性改善,市场仍被高度不确定性所笼罩。

日经指数的急剧下跌直接回应了日益增加的外部压力,尤其是美国近期的关税决定。美国与中国之间的贸易摩擦升温速度远超市场预期,美国乃至全球经济放缓的担忧日益严峻,这不仅引发了亚洲资产的系统性抛售,也加剧了市场对全球经济前景的忧虑。

与此同时,特朗普对日本商品征收24%的关税,远高于此前市场普遍预期的10%至20%之间,这无疑对以出口为主的日本经济产生了重大冲击,特别是在汽车和半导体行业,25%的汽车进口关税导致日本汽车股暴跌,进一步拖累了整体市场表现。

虽然白宫已将部分药品和半导体纳入关税豁免名单,但芯片行业依然承压,这清楚地表明投资者更关注政策走向,而非一些有限的特例。与此同时,避险需求推动日元升值,进一步压缩了出口商的利润空间。日经指数的回撤不仅仅是短期情绪的宣泄,更反映了市场对行业盈利前景的重新定价。

更加令人担忧的是,日本自身经济的弱点愈加明显。3月的PMI数据显示,制造业和服务业均出现下降,反映出经济增长放缓的趋势。日本银行最新发布的短观经济调查显示,大型制造企业的信心显著下滑,而非制造业部门则由于旅游业和成本转嫁获得了一定支撑。这种行业间的不均衡局面使得日本央行的政策路径更加复杂。

尽管三年期的通胀预期已飙升至创纪录的2.4%,并且工资水平有所提高,理论上支持日本央行加息,但特朗普的强硬关税政策可能会进一步压制日本的制造业基础,迫使日本央行推迟加息甚至延后正常化进程。

日本似乎正在积极与特朗普沟通,并寻求关税政策的缓和,然而,白宫顾问彼得·纳瓦罗的最新言论仍未能激发市场的乐观情绪。他曾表示:“越南将关税降至零对我们没有意义——我们关心的是非关税壁垒。”这表明,即便日本在关税上做出让步,它可能也难以获得实质回报,放大市场的不安情绪。

从市场角度来看,日经指数的修正不仅反映了对美日贸易冲突的担忧,还凸显了市场对日本面临滞胀风险和政策灵活性有限的认识。如果紧张局势得以缓解,日经指数可能会迎来更具可持续性的反弹。但如果贸易冲突进一步升级,且国内增长放缓的背景下,该指数可能会面临中期的重新下行压力。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

交易者洞察 – 宽容的美联储是多头的绿灯

我们经历了FOMC会议和本周的重要风险事件,广大投资者听到了他们想听到的消息 – 美联储对通胀持宽容态度,尽管两个CPI数据较热,但他们的想法并没有发生太大变化。

恒生指数运行至关键节点,Tradingview能看出什么?

近期以来,香港股市持续回暖,恒生指数已经上涨至16,000关口之上。距离1月份14800的低点已经上涨13%。从技术面角度来看,双重底能否形成的关键就在这周。目前恒生指数运行至下跌通道上轨,若能够突破,那么反转确认的信号将会更强烈。

交易者每周策略手册:长期事件风险,短期睡眠

本周市场将活跃起来,对一系列令人难以置信的一级事件风险的结果做出反应,大约有 14 次央行会议,其中包括 6 次 G10 央行会议,以及众多新兴市场央行会议。

日本央行会议手册——日元的地雷,但不会改变游戏规则

最近的媒体报道引发了人们的预期,即日本央行(BoJ)正在为摆脱非常规货币政策环境做好准备。这实际上意味着日本央行将其政策利率从-0.1%(负利率政策或NIRP)提高至0.0%。

交易员每周策略手册:记录是用来打破的

上周市场平静开局过后,周五美国交易时段看到风险重新活跃。美国ISM制造业指数疲软,仅为47.8,其中新订单和就业子组成部分尤为引人注目。与此同时,美联储成员 Lorie Logan 和 Chris Waller 的评论促使美国国债的强劲反弹,市场预期在2024年将进一步降息。

交易员思考 – 美联储理事Waller阐述了降息路径

美联储理事Waller打开了潘多拉盒子,加速了有关美联储降息的辩论,从而验证了市场对美联储将在整个2024年调整联邦基金利率的高度期望。