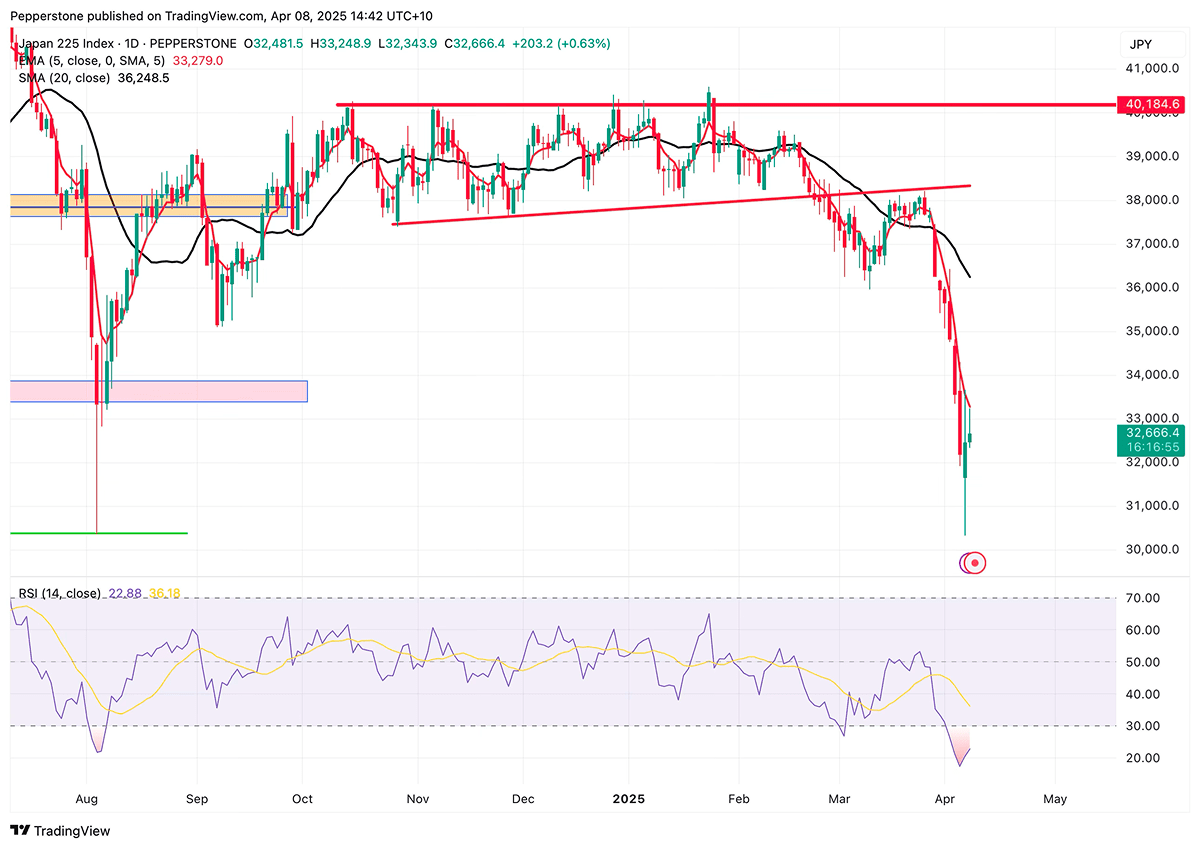

日经指数周一短暂跌破31,000点,创下自2024年8月以来的最低水平,触发了熔断机制自3月26日高点以来,指数累计回调已超过20%,正式步入技术性熊市。尽管此后出现反弹,目前交投于33,000点上方,但这更像是由技术性超卖所引发的短暂修复,而非趋势反转的信号。中期来看,基本面和政策面尚无实质性改善,市场仍被高度不确定性所笼罩。

日经指数的急剧下跌直接回应了日益增加的外部压力,尤其是美国近期的关税决定。美国与中国之间的贸易摩擦升温速度远超市场预期,美国乃至全球经济放缓的担忧日益严峻,这不仅引发了亚洲资产的系统性抛售,也加剧了市场对全球经济前景的忧虑。

与此同时,特朗普对日本商品征收24%的关税,远高于此前市场普遍预期的10%至20%之间,这无疑对以出口为主的日本经济产生了重大冲击,特别是在汽车和半导体行业,25%的汽车进口关税导致日本汽车股暴跌,进一步拖累了整体市场表现。

虽然白宫已将部分药品和半导体纳入关税豁免名单,但芯片行业依然承压,这清楚地表明投资者更关注政策走向,而非一些有限的特例。与此同时,避险需求推动日元升值,进一步压缩了出口商的利润空间。日经指数的回撤不仅仅是短期情绪的宣泄,更反映了市场对行业盈利前景的重新定价。

更加令人担忧的是,日本自身经济的弱点愈加明显。3月的PMI数据显示,制造业和服务业均出现下降,反映出经济增长放缓的趋势。日本银行最新发布的短观经济调查显示,大型制造企业的信心显著下滑,而非制造业部门则由于旅游业和成本转嫁获得了一定支撑。这种行业间的不均衡局面使得日本央行的政策路径更加复杂。

尽管三年期的通胀预期已飙升至创纪录的2.4%,并且工资水平有所提高,理论上支持日本央行加息,但特朗普的强硬关税政策可能会进一步压制日本的制造业基础,迫使日本央行推迟加息甚至延后正常化进程。

日本似乎正在积极与特朗普沟通,并寻求关税政策的缓和,然而,白宫顾问彼得·纳瓦罗的最新言论仍未能激发市场的乐观情绪。他曾表示:“越南将关税降至零对我们没有意义——我们关心的是非关税壁垒。”这表明,即便日本在关税上做出让步,它可能也难以获得实质回报,放大市场的不安情绪。

从市场角度来看,日经指数的修正不仅反映了对美日贸易冲突的担忧,还凸显了市场对日本面临滞胀风险和政策灵活性有限的认识。如果紧张局势得以缓解,日经指数可能会迎来更具可持续性的反弹。但如果贸易冲突进一步升级,且国内增长放缓的背景下,该指数可能会面临中期的重新下行压力。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

通胀高烧不退 市场凛冬降至?

火热的通胀数据居高不下,风险资产持续受到打压,寒冬真的要来了吗?

股市抛售继续!CPI数据能否成为救命稻草?

全球股市本周一全线跳水,恐慌情绪继续蔓延!

美股又崩 非农逼近

美联储会议结束后的第一个交易日,美股上演180°大逆转,黄金冲高失败,美元仍然是众星捧月。

抗通胀还是救经济?美联储:我都要!

美联储22年来最大幅度加息尘埃落定,但关于通胀和经济衰退的讨论还将继续。

谁能阻挡美元的脚步

美国经济在第一季度意外萎缩,但美元指数却有望录得1967年以来的最大月度涨幅。

美股暴跌财报黯然失色 油价重回100大关

纳斯达克重挫4%,特斯拉暴跌12%,俄罗斯扬言断供天然气,一夜之间避险情绪再度升温。