在过去几个交易日中,恒生指数展现出强劲的多头势头,价格不仅完全收复了6月中旬的跌幅,还积极测试6月11日的局部高点24,300点,显示出市场情绪的持续回暖。

这一波反弹部分得益于中东地区地缘紧张局势的缓和以及全球风险偏好的回升。此外,美国关税政策暂停即将到期,但相关谈判进展甚微,未见实质突破。与此同时,特朗普近期有关美联储的言论,引发市场对其独立性可能受损的担忧,而FOMC内部“鸽声渐起”,市场计入更多降息。这一系列因素推动美元走弱,为以港币计价的港股多头提供了额外支撑。

尽管上述宏观因素虽然具备一定影响力,但更多是短期或外溢性较强的驱动因素,并不足以决定恒指后续涨势的延续性。相比之下,更值得投资者深入思考的是:究竟哪些因素可能为港股注入更持久的动能?

除了新消费的崛起(Labubu绝对值得单开一篇文章),我认为AI叙事的重燃,以及中国与香港在数字货币与稳定币改革上的政策有望成为推动港股中期行情的两大主线。

AI热再起,中国方案提供性价比选择

随着市场风险偏好回升,纳指近期再创新高。英伟达本周涨幅超过4%,AMD累计暴涨近14%,科技巨头如亚马逊、Meta与微软也积极跟涨。

然而,当交易员们在AI板块上重拾多头押注、情绪高涨之时,固有问题再次浮出水面:美国科技股估值是否已经过高?当前是否仍适合追涨?在此背景下,估值更具性价比,而且基本面边际改善的中国科技主题,正在被全球资金重新打量。

近期中国AI行业的发展强化了这一逻辑。自DeepSeek R1模型引发行业关注以来,“低算力、高效率”的本土AI路径逐步清晰。尽管受到美国GPU出口管制影响,中国的AI发展并未停滞,国产芯片体系不断完善——华为Ascend、百度昆仑、阿里含光等均有效降低了训练成本并提升部署效率。

在此基础上,中国本土AI公司快速迭代。继DeepSeek R1模型引发关注后,Minimax推出的M1模型进一步提升推理性能,成为新晋行业“黑马”。2025 年 4 月在香港市场启动 IPO的智谱,则通过“技术出海+本地私有部署”的策略,在多个新兴市场落地,并被OpenAI视为潜在竞争对手。这些企业借助开源社区、国产芯片与工程能力构建出适合本地化场景的“中国方案”。

除了上文提到的行业新贵,腾讯、阿里、百度、字节跳动等“老牌巨头”也正加速AI资产的整合与商业化进程。至此,中国的AI发展不再是零散探索,而是形成了从基础模型研发、算力生态、工具链构建到产业落地的完整闭环。

支撑这一体系的,是庞大的基础设施与政策投入。中国已建成全球最大5G网络,智能算力占比提升至35%。机构测算显示,AI相关年资本开支已达4000亿元人民币,到2035年,AI数据中心用电量或将占全国10%,并实现全面绿电化。这不仅为大模型训练提供物理支持,也构建起长期竞争壁垒。

这一整套AI生态的演进路径,对港股的投资逻辑构成实质性支撑。一方面,港股科技股估值仍具修复空间,与其所承载的成长潜力形成错位,为资金提供“低估值、高弹性”的布局机会;另一方面,中国AI技术加速落地,提升了相关企业的基本面预期,也让全球投资者开始重新评估其在AI全球价值链中的位置与定价权。

人民币国际化提速,香港成为前沿试点

除了 AI 产业快速发展之外,上周的陆家嘴论坛释放了不少重磅信号,尤其是在数字人民币和人民币国际化方面。当局提出包括设立数字人民币国际运营中心、试点发行离岸人民币债券、推出人民币外汇期货等,加速人民币出海,提升定价权。

数字人民币本身不计息、不收费,采用央行和商业银行“双层结构”,既保证了国家信用,又能提高支付效率。与由公司发行,并且依靠资产抵押和外部监管的稳定币不同,数字人民通过直接把现金电子化,天然具备法偿地位,信用风险更低。

当前大部分跨境清算依赖SWIFT和CHIPS,无法绕开美元体系。中国借助数字人民币和CIPS,试图搭建替代通道,核心目标是降低对美元依赖,使人民币跨境更快、更便宜、更可控。

值得注意的是,本轮试点采取“双轨并行”模式:内地推进数字人民币,香港探索稳定币监管。在确保主渠道安全的同时,为创新留出“试验田”,就支付效率、数据监管与金融合规等关键问题进行前置性测试,以图增加人民币影响力。

除数字人民币外,其他配套工具也在同步推进。自贸区“在岸离岸债”简化了发行流程,提升了资金流动性与操作灵活性;人民币外汇期货为企业和机构提供更成熟的汇率风险管理工具,并可作为跨境项目的定价参考。

这些举措虽看似分散,实则构成中国对外金融体系重塑的一部分,正在加速落地。对港股而言,至少有两方面影响值得关注:

首先,香港作为人民币国际化的前沿阵地,在数字货币试点、清算机制建设与稳定币监管等方面有望率先受益,相关港股标的如金融科技、银行及交易平台等或将直接受益于政策红利。

其次,人民币跨境通道的完善将增强人民币资产的可进入性与可对冲性,提升港股在全球资产配置中的吸引力,尤其对于寻求低门槛接触中国市场的长期资金而言,港股正成为理想入口。

所以,恒指现在应该买入吗?

尽管AI与人民币国际化构成中期利好,恒指目前在24,300点面临明显阻力,市场对于积极变化是否足以推动行情持续存在分歧。我个人仍倾向于看多港股中期表现,但突破关键技术位甚至冲击历史新高,仍需更多实质催化剂落地。

从外部环境看,中美会晤虽释放善意信号,但在关键领域如稀土与芯片问题上缺乏实质性进展。市场预期白宫可能延后7月9日的对华关税决定,为后续谈判争取空间。尽管中国关税豁免期至8月,但近期美国对其他国家的贸易立场,也暗示政策基调趋于审慎,类似“TACO式”的预期交易逻辑可能重现。

对港股而言,短期贸易不确定性尚未解除。但若延税最终落地,叠加美国劳动力市场走弱与通胀回落,促使降息预期升温,市场风险偏好有望回升。出口导向型企业需等待政策明朗,而中资科技与数字经济板块,凭借估值优势与政策预期,或将率先反应。当前港股估值处于低位,在市场信心脆弱、题材轮动频繁的背景下,边际改善往往能产生放大效应。

内部层面,IPO政策与融资通道的变化值得关注。6月初,监管层表态支持粤港澳大湾区企业“港深双地上市”,即已在港交所挂牌的公司可申请在深交所同步上市。这一政策有望打通资本市场双向联动,使优质科技企业不再局限于港股融资,获得更多内地资金的关注与支持。

另外,据悉AI独角兽MiniMax正筹备赴港IPO。虽然尚处早期阶段,但已与财务顾问就估值与募资规模展开沟通。若顺利推进,MiniMax有望成为港股AI板块中体量最大的科技新股之一,或将对板块整体估值锚定与市场关注度构成实质性提升。

总的来说,AI技术的快速发展与中国人民币国际化进程的加速,正成为推动恒生指数中期反攻的两大核心动力。尽管短期仍面临外部贸易不确定性,AI领域的国产方案为港股科技板块注入了持续成长的信心,而人民币跨境支付和金融创新的推进,则为港股投资增添优势。

7月起,Pepperstone将新增26只精选港股,涵盖科技、新消费、银行等热门板块,助您把握恒指反攻的节奏,抓住进场机会。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

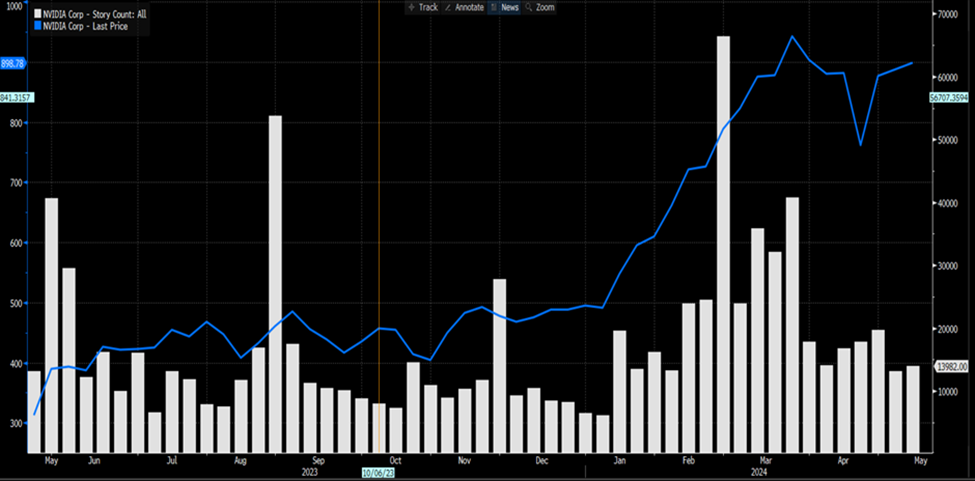

英伟达Q1 25财报 – 迎接新的增长阶段

英伟达再次大显身手,交出了一份强劲的财报,结果显然达到预期。

英伟达2025年第一季度财报预览 – 巨兽是否会苏醒?

英伟达将于5月22日市场收盘后不久(通常为 06:20 AEDT / 21:20 UK)发布财报。

鸽派的英央行,齐头并进的富时100指数

正如预期,英国央行货币政策委员会在 5 月政策会议结束时将银行利率维持在 5.25%,符合市场普遍预期,也符合英镑 OIS 曲线在会议前完全贴现的结果。保持不变意味着政策连续第六次保持不变,英央行利率目前处于去年 8 月以来全球金融危机后的高位。