过去一周,黄金价格先涨后跌,重新站上3,300美元大关,但空头力量依然占优。坚挺的经济数据、美联储对降息保持观望态度,以及股市持续吸金,合力削弱了黄金的短期吸引力。不过,从中期视角看,债务压力、通胀隐忧和关税不确定性依然存在,黄金作为风险对冲工具的需求依旧强劲。

本周,市场将聚焦于关税政策的最新进展及特朗普相关表态,这些消息很可能成为黄金短线波动的催化剂。

$3,300争夺激烈,多空短线博弈升级

从XAUUSD日线图来看,多头上周先后收复$3,300和50日均线两个关键技术水平。尽管一度占据主动,但上涨势头并未持续。自上周四以来,市场多空拉锯,目前正验证$3,300的支撑有效性。

如果该水平失守,5月末和6月末的低点$3,250附近可能成为下一个观察买盘的关键区域。相反,若多头重新占据主导,价格在$3,400附近的表现值得关注。

在我看来,黄金近期承压,是因为三个因素共振:美国经济数据强劲、美联储无迫切降息意愿、美股走强吸引部分避险资金流出金市。

非农优于预期,降息定价转鹰

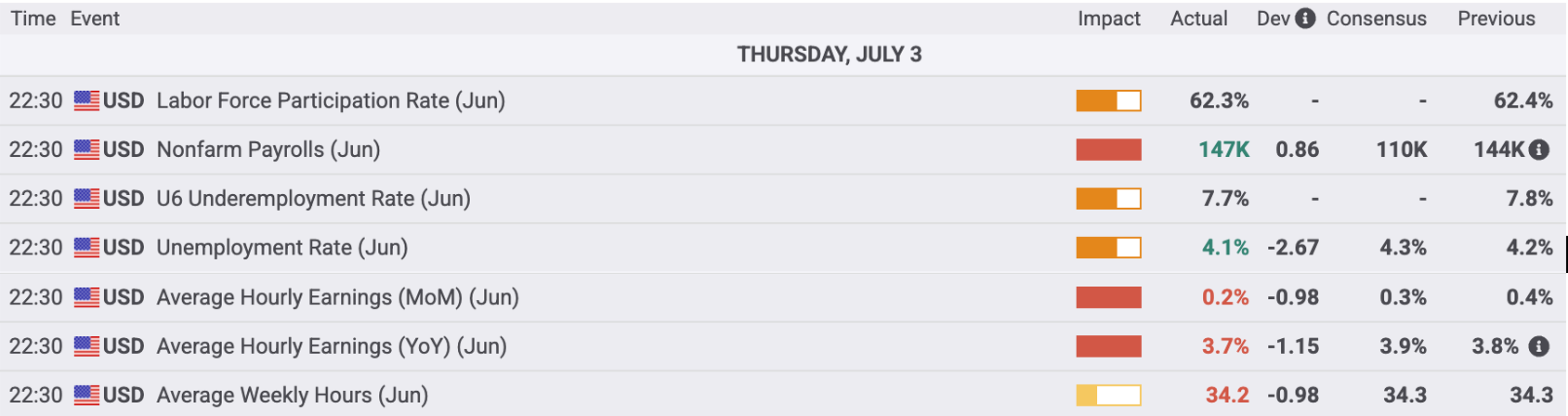

上周公布的美国非农就业数据表现出色:新增就业人数达到14.7万,远超市场普遍预期的10.5万;与此同时,失业率从预期的4.3%意外下降至4.1%,显示劳动力市场依然稳健。平均时薪同比涨幅虽略低于市场共识,但整体维持温和增长。综合来看,这是一份典型的“软着陆”报告——既没有出现严重疲软导致经济衰退风险升高,也没有强劲到引发通胀反弹的担忧。

数据发布后,市场对美联储7月份降息的预期明显降温,降息概率从报告前的约25%骤降至仅5%。不过,尽管短期内降息预期下调,但市场仍未完全放弃年内降息两次的可能性。

这一政策节奏的调整对黄金市场的影响具有双面性。一方面,降息推迟削弱了黄金作为无息资产的吸引力,短期内对价格的直接利好有所减弱。另一方面,未来货币政策路径变得更加不确定和模糊,反而为黄金提供了较好的支撑。

“大而美”法案通过,财政隐忧或为金价托底

正当特朗普呼吁美联储降息300个基点,而鲍威尔依旧选择按兵不动之际,美国的财政政策却早已驶入快车道。“大而美”法案(One Big Beautiful Bill)以微弱优势通过国会,核心内容包括延长2017年减税政策以及大幅提高债务上限至5万亿美元。这一举措预计将使美国财政赤字占GDP的比重攀升至7%以上,财政刺激力度空前。

诚然,该法案在短期内有效缓解了财政部“资不抵债”的困境,也在一定程度上提振了市场信心。一部分市场参与者甚至认为,这种激进的财政扩张有望在短期内支持美国经济增长,推动美股等风险资产不断创出新高,并带动大量流动性从黄金等防御性资产中流出。

然而,这背后也伴随着潜在风险:美债发行规模急剧膨胀可能导致供给压力加大,跨资产的流动性面临收缩,财政可持续性的担忧也开始浮现。正因如此,黄金作为对抗财政扩张风险的工具,仍具配置价值。

美元空头叙事仍在,黄金中期利好

与此同时,美元走势也有利于支撑黄金表现。即便美债收益率全线上行,美元仍无法在非农数据后走出明显反弹,显示其上涨动能正在减弱。

各国央行继续稳步增持黄金储备,新兴市场更将其视为“去美元化”的核心资产。这种结构性需求,为黄金价格提供了坚实支撑。某种意义上说,即使真实利率短期走高,只要全球对美元资产的信任出现任何边际弱化,黄金就会变得更具吸引力。

贸易政策不确定:下一个波动催化剂

这一切仅仅是短期变量的开端。7月9日,被称为“自由日”的关税豁免期限即将到期。特朗普已明确表示,将从7月7日起陆续向多国发出关税通知信,若谈判未能及时达成一致,新的关税措施将于8月1日正式实施。

市场普遍将这视为一场“谈判策略”的老戏法——通过威胁和施压换取让步——导致紧张情绪逐步缓和,对金价形成一定压制。

然而,这种乐观情绪仍不可过于乐观。特别是在企业利润率刚刚企稳、全球制造业供应链逐步恢复的关键时刻,新一轮关税扰动不仅可能推高企业成本,还可能通过进口价格传导至核心通胀,增加通胀压力。在这样的背景下,黄金的避险需求依然真实存在,持有黄金的价值不可忽视。

当政策模糊遇上财政激进,黄金不愁没故事

总的来说,黄金过去一周由涨转跌,目前正在测试$3,300支撑水平。短期内价格仍受制于经济数据坚挺、美联储不急于降息与股市的持续吸金效应。但从更高的时间框架看,财政赤字扩大、央行持续的购金需求和政策路径变数大,三重逻辑为黄金构筑一个稳固的底部。如果价格能站稳$3,300,我仍倾向于将回调看作买入机会。

展望未来,美国与其他经济体之间的贸易谈判进展将是本周关注的重点之一。目前特朗普已将“解放日”关税的执行时间7月9日推迟至8月1日,TACO交易情绪再度升温。若接下来公布的协议内容仍缺乏具体细节或特朗普态度继续软化,“狼来了”的故事讲过太多遍,可能让黄金面临一定压力。

相反,如果后续公布的条款内容偏强硬,特别是涉及更高关税门槛或限制性措施的落实,可能推升避险情绪。这种情况下,风险资产如美股或新兴市场货币可能承压,而黄金则有望获得短线支撑。

紧随其后的是美国6月CPI数据,这将是美联储判断9月是否降息的核心参考指标之一。此前非农报告表面亮眼,但背后就业结构存在瑕疵,因此通胀数据更有可能成为下一阶段利率路径的“定调者”。

如果CPI环比和同比涨幅放缓,市场将进一步加大对9月降息的押注,从而可能推动美债收益率回落、美元承压,而提振黄金。但若数据意外强劲,可能引发市场重新评估美联储的宽松预期,导致黄金下行。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

英伟达Q1 25财报 – 迎接新的增长阶段

英伟达再次大显身手,交出了一份强劲的财报,结果显然达到预期。

英伟达2025年第一季度财报预览 – 巨兽是否会苏醒?

英伟达将于5月22日市场收盘后不久(通常为 06:20 AEDT / 21:20 UK)发布财报。

鸽派的英央行,齐头并进的富时100指数

正如预期,英国央行货币政策委员会在 5 月政策会议结束时将银行利率维持在 5.25%,符合市场普遍预期,也符合英镑 OIS 曲线在会议前完全贴现的结果。保持不变意味着政策连续第六次保持不变,英央行利率目前处于去年 8 月以来全球金融危机后的高位。