最新出炉的4月宏观数据,进一步印证了中国经济当前所处的“双速增长”格局:制造业和出口仍具韧性,但消费和房地产板块继续拖累整体复苏节奏。这一结构性分化促使政策制定者在吸引外资、巩固外需的同时,更加注重打通内需循环、提振国内信心。

“外强内弱”,市场信心有待提振

具体来看,4月工业增加值同比增长6.1%,不仅高于市场预期,也高于3月的4.5%,显示出制造业在内外需支撑下依然保持良好动能。出口数据同样令人惊喜,同比增长8.1%,在全球需求整体趋缓的背景下,这一表现尤为突出。其中,以电动汽车、太阳能电池和锂电池为代表的高端制造业产品成为出口主力,显示中国在绿色科技与先进制造领域的全球竞争力正在持续增强。

然而,强劲的外需并未有效传导至内需。4月社会消费品零售总额同比增长5.1%,远低于此前市场预期的6%及3月的7.1%。作为反映居民消费信心的核心指标之一,该数据的疲软说明消费者仍然偏向谨慎,延续了过去一段时间“保守消费”的趋势。背后的原因不难理解——房地产市场仍未走出调整周期,居民资产负债表承压,对未来收入的预期不稳,使得消费和民间投资缺乏动力。

政策利多释放,LPR年内首次下调

尽管刺激政策频频发力,但通货紧缩和高青年失业率等内部挑战客观存在,导致上述这种“强制造、弱内需”的增长格局短期内难以改变。话虽如此,只要中美之间的贸易摩擦不进一步升级,且外部需求保持稳定,中国出口可能会继续充当增长支柱。目前来看,“双速模式”大概率延续相当长一段时间。

换句话说,中国要真正实现经济动能从外向型转向内生驱动,尤其是激活房地产与消费领域,还需更多结构性和针对性的政策支持。

然而,尽管5月关税战降温,但外部环境仍面临很大不确定性,中美经贸谈判降在协议规定的 90 天后重启。为了让经济面临潜在的外部冲击时保持韧性,中国当局再次加大对需求端的支持力度。5 月 20 日,贷款市场报价利率(LPR)迎来年内首次下调,1年期LPR和5年期以上LPR均下调10个基点,终结此前连续六个月“按兵不动”的局面。

对于楼市来说,降息意味着房贷成本将进一步下行,有望缓解购房者的观望情绪,稳住持续承压的房地产市场。而对内需板块而言,LPR下调将直接带动贷款利率下行,降低企业和居民的融资负担,从而为消费和投资松绑。

考虑到当前中国物价水平低位徘徊,PPI持续为负,货币政策具备进一步操作空间。在内外需仍显不确定、经济下行压力未完全解除的背景下,本次调降后,年内LPR可能仍然存在下行空间。

政策观察期开启,静待下一步信号

目前,两轮刺激政策刚刚落地,效果仍需时间检验。与此同时,全球贸易形势依旧高度不确定,未来90天内的中美经贸互动也可能对市场信心产生重大影响。因此,政策层面短期内大概率仍将采取“观望为主、边走边看”的策略。这种做法不仅可以为评估现有政策的成效提供缓冲期,也为下一步更有针对性的发力留下空间。

若出口保持强势,刺激政策逐步落地生效,全年5%左右的GDP增长目标或可达成,从而减少大规模政策转向的必要性。特别是如果美方在战略产业方面对中方采取更为合作的态度,或有望为中国高端制造业打开新的海外空间,带动全球供应链重构下的新一轮出口红利。

但如果接下来的第二季度经济数据依旧缺乏亮点,尤其是消费和房地产未见起色,那么7月的中共中央政治局会议极可能成为关键的政策转折点。届时,科技创新与消费刺激有望成为政策加码的两大主线,甚至不排除会出台更具突破性的财政、货币和产业政策组合。

总结来看,中国经济当前正处于外强内弱的结构性修复阶段。制造业与出口继续托底增长,但内需尤其是房地产和消费板块仍是“拖油瓶”。未来政策的关键,不仅在于稳增长,更在于如何提振信心,实现从依靠出口的制造强国迈向依靠内需的消费大国的转型升级。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

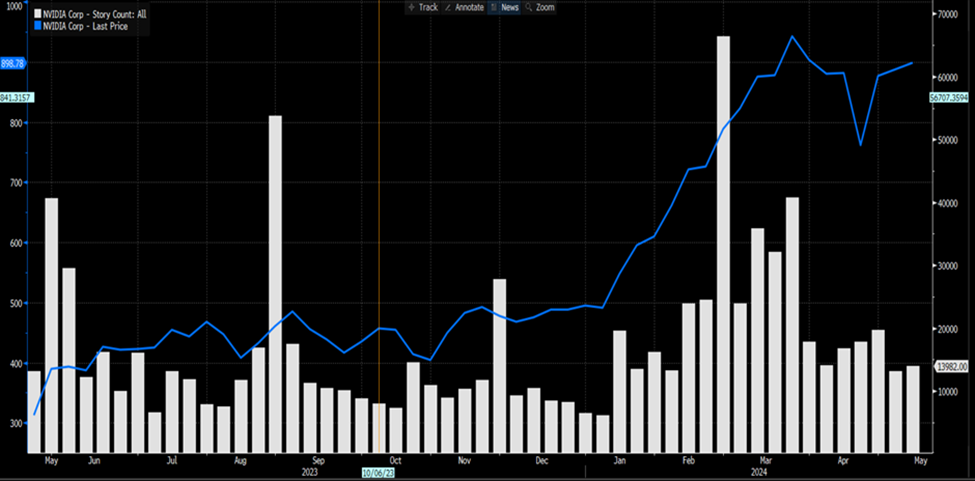

英伟达Q1 25财报 – 迎接新的增长阶段

英伟达再次大显身手,交出了一份强劲的财报,结果显然达到预期。

英伟达2025年第一季度财报预览 – 巨兽是否会苏醒?

英伟达将于5月22日市场收盘后不久(通常为 06:20 AEDT / 21:20 UK)发布财报。

鸽派的英央行,齐头并进的富时100指数

正如预期,英国央行货币政策委员会在 5 月政策会议结束时将银行利率维持在 5.25%,符合市场普遍预期,也符合英镑 OIS 曲线在会议前完全贴现的结果。保持不变意味着政策连续第六次保持不变,英央行利率目前处于去年 8 月以来全球金融危机后的高位。